Die Schnittstelle zwischen Open Banking & Versicherungen erkunden: Möglichkeiten zur Förderung von Automatisierungen (Teil 2)

Dank der Bestimmungen des Dodd-Frank-Gesetzes 1033 wird der Einsatz von Verbraucherfinanzdaten in den USA in zahlreichen Branchen zu rasanten Innovationen führen, mit besonders tiefgreifenden Auswirkungen auf den Finanzdienstleistungs- und Versicherungssektor.

Die Bestimmung selbst soll das Open Banking erleichtern, indem sie es Verbrauchern erlaubt, ihre Finanzdaten in einem standardisierten Format mit Drittanbietern zu teilen. Sie bietet auch FinTechs und autorisierten Drittanbietern einen ähnlichen Zugriff.

Um den vollen Umfang der Auswirkungen von Dodd-Frank 1033 zu verstehen, haben wir uns mit Alistair Brown, Global Head Open Banking & Payments bei EPAM und Patrick Hughes, Manager Business Consulting für Insurance, unterhalten. Im ersten Teil dieser Reihe sprachen sie über die Auswirkungen der Bestimmung auf die Verbraucher sowie über die neuen Möglichkeiten für Banken und Versicherungen, neue Einnahmequellen zu erschließen. Im zweiten Teil untersuchen sie die potenziellen technologischen Innovationen, die sich aus der Verbreitung von Verbraucherfinanzdaten ergeben könnten, insbesondere im Hinblick auf Automatisierung und Optimierung.

Da die Dodd-Frank-Bestimmungen 1033 ein Framework für die Standardisierung und den Austausch von Verbraucherfinanzdaten bieten, wie wird sich Ihrer Meinung nach die Verbreitung dieser Daten auf die Verbraucher auswirken?

Patrick Hughes: Die größten Auswirkungen auf die Versicherungsseite werden sich ergeben, wenn die Versicherer größere Mengen dieser Daten verarbeiten können. Diese Erkenntnisse werden zu verbesserten Entscheidungen und Serviceleistungen entlang der gesamten Versicherungswertschöpfungskette führen.

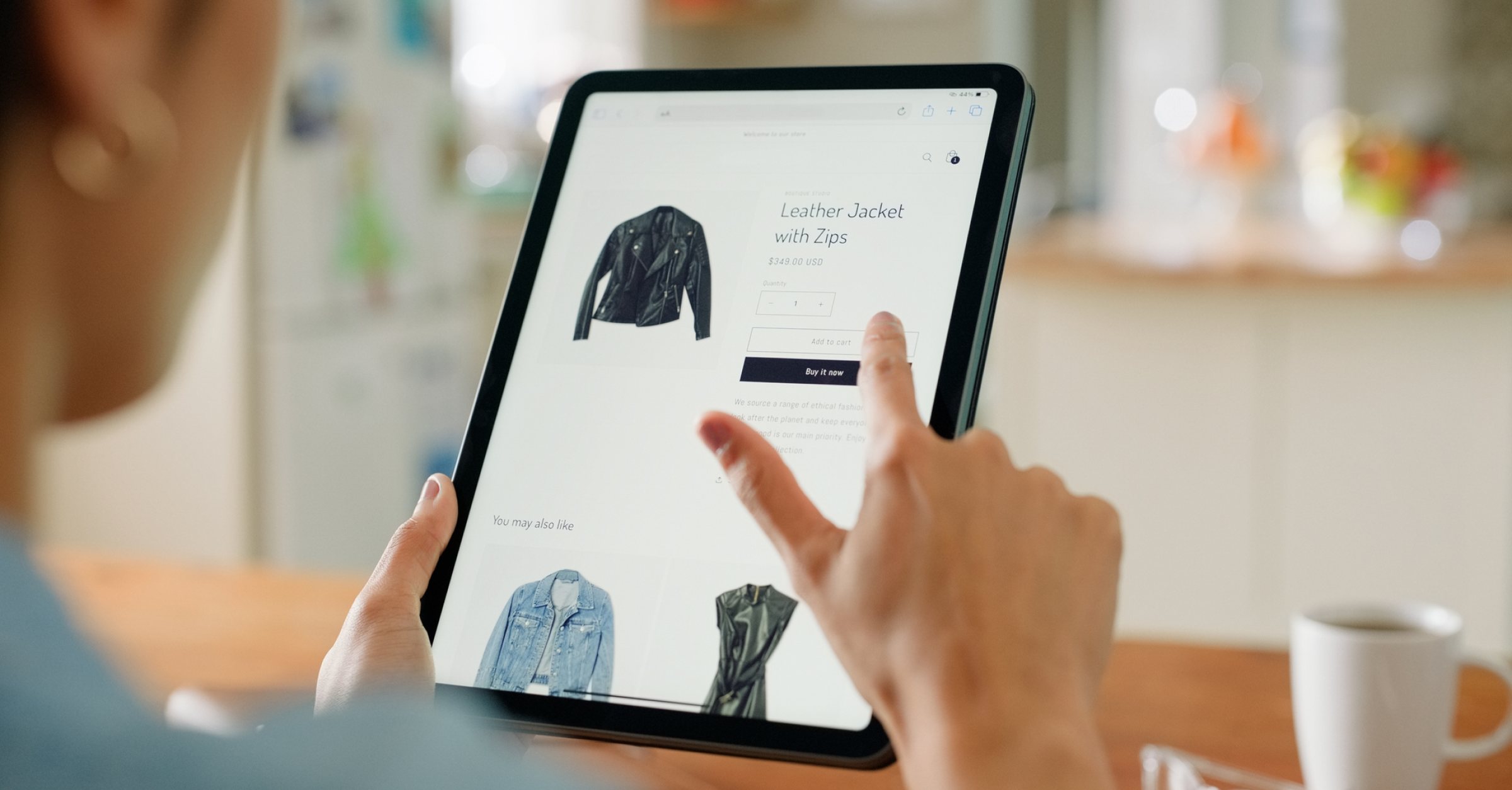

Beginnen wir mit Vertrieb und Underwriting. Versicherer werden neue Partnerschaften mit InsureTechs und datengesteuerten Plattformen eingehen können, die ihnen den Zugang zu neuen Marketplaces ermöglichen. Denken Sie an das klassische Modell des Versicherungsabschlusses: Der Verbraucher geht entweder auf eine Website oder holt sich ein Angebot bei einem Vertreter ein. Die aus Dodd-Frank 1033 ausgelöste Datenflut wird es Verbrauchern ermöglichen, auf Versicherungs-Marketplaces zuzugreifen, wo sie mehrere vergleichbare Angebote verschiedener Anbieter einsehen können, die über API-Portale und Drittanbieter verbunden sind.

Im Underwriting werden Versicherer zudem in der Lage sein, individuellere oder speziell zugeschnittene Versicherungsoptionen basierend auf individuellen Bedürfnissen anzubieten und so ein verbessertes Kundenerlebnis zu bieten.

Das Endergebnis dieser erweiterten Datenvernetzung: ein deutlicher Anstieg des Automatisierungsgrads im Underwriting bei den Anbietern. Dadurch verkürzt sich die Zeit bis zur Policenerstellung erheblich und führt zu unmittelbar gültigen Versicherungsverträgen.

Im Schadensfall können Versicherer durch die Verbesserung ihrer internen Systeme und die Zusammenarbeit mit neuen Zahlungsanbietern oder FinTechs die Bearbeitung und Abwicklung von Schadensfällen automatisieren. Dadurch wird sichergestellt, dass sowohl die Antragsteller als auch die für die Reparaturen verantwortlichen Anbieter schneller und über den von ihnen bevorzugten Kanal bezahlt werden, was zu einem besseren Gesamterlebnis beiträgt und die Kundenbindung fördert.

Alistair Brown: Ich denke, es gibt hier noch einen weiteren Faktor, über den wir bisher noch nicht gesprochen haben, nämlich dass die von Patrick beschriebenen Verbraucherinformationen von deutlich höherer Qualität sein werden als je zuvor. Mit der Einführung der globalen Nachrichtenübertragungsnorm ISO 20022 wird die Qualität der Transaktionsdaten erheblich steigen. Das Endergebnis dürfte sein, dass der Verbraucher von all diesen Mechanismen – der Automatisierung und der Geschwindigkeit des Informationsaustauschs – in Verbindung mit der Datenqualität wirklich profitieren wird. Im Grunde genommen können die Bedürfnisse jedes einzelnen Verbrauchers viel einfacher erfüllt werden, da sie von vornherein deutlich erkennbar sind. Hier kommt der Begriff Hyperpersonalisierung ins Spiel. Mit dieser neuen Fülle an Daten können wir Kundenbedürfnisse viel genauer und individueller als je zuvor erfüllen.

Mit der strategischen Nutzung von Daten eröffnen sich Unternehmen die Möglichkeiten, Kernprozesse zu optimieren und sogar zu automatisieren. Wie wird sich dies Ihrer Meinung nach in der Finanzdienstleistungs- und Versicherungsbranche auswirken?

AB: Ich teile die allgemeine Meinung, dass die Bankenbranche in allen möglichen Bereichen dringend eine Automatisierung benötigt. Wenn wir jedoch einen Blick auf die Versicherungsbranche werfen, wird klar, dass die Automatisierung noch weiter gehen muss und dass die Versicherungsunternehmen von einer noch niedrigeren Basis starten.

Aus meiner Sicht müssen wir das Open Banking und die Modernisierung als einen allgemeinen Impuls betrachten, der mit der Automatisierung einhergeht. Es gibt heutzutage keine Entschuldigung mehr für langwierigen Papierkram und leere Formulare. Angesichts des Zugriffs auf die schiere Menge an Verbraucherinformationen, die Banken und Versicherungen zur Verfügung stehen, muss dieser Prozess automatisiert werden. Es gibt eine große Chance für diese beiden Sektoren, voneinander zu lernen und die besten Praktiken für alle Aktivitäten auszuschöpfen, da es viele Überschneidungen gibt.

PH: Dem kann ich nur zustimmen. In der Vergangenheit haben sich die Versicherungsunternehmen nur sehr langsam verändert. Was sich aber allmählich ändert, ist die Automatisierung. Wir erleben hier einen enormen Schub auf allen Ebenen und mit der Einführung des Dodd-Frank-Gesetzes in den USA im Jahr 2026 wird es ein groß angelegtes, datenbasiertes Bestreben geben, die Abläufe in der gesamten Anbieterlandschaft zu verbessern.

Ich denke, wir werden einen Trend hin zu vernetzten, cloudbasierten Systemen und Architekturen erleben. Ähnlich wie Privatkundenbanken setzen viele Versicherungen noch immer auf veraltete Bücher und Systeme. Durch die Modernisierung dieser Mainframe-basierten Technologien auf moderne Cloud-Systeme öffnen sie die Türen zu mehr API-gesteuerten, automatisierten Workflows.

Für Versicherungsunternehmen wird die Automatisierung in alle möglichen täglichen Aktivitäten entlang der Wertschöpfungskette Einzug halten.

Ob Underwriting, Schadensbearbeitung und -bewertung oder die tägliche Durchführung von Hunderten von Bankabstimmungen zur Erfassung im Hauptbuch für die Finanz- und gesetzliche Berichterstattung – all das ist reif für die Automatisierung. Und das alles, bevor wir über die Nutzung von Daten und KI zur Verbesserung und Bereitstellung von Erkenntnissen für Ihr Kernteam sprechen.

Es freut mich, dass Sie hier den technologischen Aspekt angesprochen haben, denn ich denke, dass es sich lohnt, ein wenig tiefer darauf einzugehen. Was müssen Unternehmen in diesen Sektoren angesichts der Open-Banking-Revolution, die sich mit Dodd-Frank 1033 wirklich entfalten wird, tun, um ihre Kernsysteme vorzubereiten und worauf sollten sie sich konzentrieren?

PH: Meiner Meinung nach ist der beste Ausgangspunkt die Einbindung der Führungskräfte und der Unternehmenskultur, nicht nur um die neuen Open-Banking-Vorschriften als Folge von Dodd-Frank 1033 umzusetzen, sondern auch, um mithilfe von Technologie wirklich kundenorientierte Produkte und Erlebnisse zu ermöglichen.

Der nächste Schritt ist der Aufbau einer robusten API-Plattform und einer Datenstrategie, was natürlich je nach aktuellem Stand der Unternehmensarchitektur mehr technischen Aufwand erfordert. Einige führende Versicherer sind bereits sehr weit fortgeschritten, andere haben noch viel Arbeit vor sich, um ihre Cloud-Reife zu erlangen. Das Ziel sollte eine vernetzte Architektur zwischen Ihren Kernsystemen für Underwriting, Policenverwaltung, Schadenbearbeitung usw. sein.

Die Unternehmen müssen auch interne Governance-Modelle für APIs, deren Aufbau und die Produkte, auf die sie angewendet werden, entwickeln. Transparenz und ethische Standards sind dabei unerlässlich. Das bedeutet, dass die richtigen Maßnahmen zur Authentifizierung, Autorisierung, Anonymisierung und Verschlüsselung getroffen werden müssen.

AB: Und wenn ich das ergänzen darf: Eine der zentralen Änderungen in der dritten Zahlungsdiensterichtlinie (PSD3) in der EU bestand darin, sich mit der sicheren Kundenauthentifizierung zu befassen und einen Prozess zu korrigieren, der den Verbraucher anfangs übermäßig geschützt hat. PSD2 hat alle Transaktionen verlangsamt, die eigentlich in Echtzeit ablaufen sollten, was aber aufgrund von PSD2 nicht der Fall war.

Und das ist der Punkt, an dem die USA wirklich den vollen Nutzen aus dem europäischen Experiment ziehen können. Wir müssen den Kunden schützen, während dieser Prozess des offenen Datenaustauschs abläuft, aber wir müssen auch auf den Vorgang selbst achten. Open Banking ist ein vielversprechendes Konzept, das aber auch Risiken für die Cybersecurity birgt, die Unternehmen nicht ignorieren dürfen. Wäre Betrug eine Volkswirtschaft, so wäre sie die fünftgrößte der Welt und sie würde weiter wachsen.

In den USA verpflichtet Dodd-Frank 1033 mehr als 4.500 Banken dazu, sich aktiv mit diesem Prozess auseinanderzusetzen und ihn anzuwenden. Die Möglichkeit eines groß angelegten Betrugs muss natürlich sorgfältig geprüft werden. Eine unserer größten Stärken hier bei EPAM ist Cybersecurity. Wir arbeiten sehr eng mit vielen unserer Bankkunden zusammen, um sicherzustellen, dass sie ihre Kunden während dieses Prozesses der Beschleunigung, Automatisierung und des Informationsaustauschs effektiv schützen. Es wird jedoch viele neue Banken und verwandte Organisationen wie Versicherungen geben, die sich viel energischer als je zuvor mit diesem Thema auseinandersetzen werden. Cybersecurity ist etwas, das von Anfang an richtig umgesetzt werden muss.